¿Que es la contabilidad?

La contabilidad es una ciencia aplicada de carácter social y de naturaleza económica que proporciona información financiera del ente económico para luego ser clasificadas, presentadas e interpretadas con el propósito de ser empleados para controlar los recursos y tomar medidas oportunas para evitar una situación deficiaría que ponga en peligro su supervivencia.

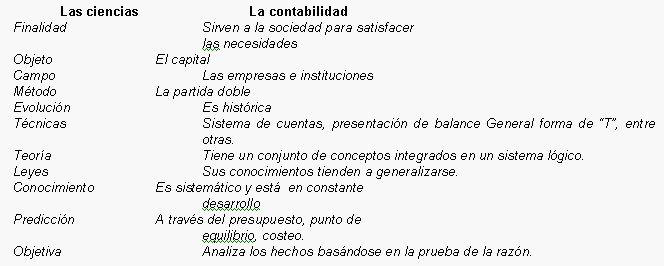

Ciencia.- conocimiento racional, que aspira a formular mediante lenguajes rigurosos, leyes por medio de los cuales se rigen los fenómenos.

La ciencia cuyo producto es el conocimiento científico es un conocimiento que se explica mediante leyes, sus resultados son claros preciso, es explicativo, es predictivo, es comunicable, es sistemático, trasciende los hechos.

Es verificable.- Debido a que los hechos pueden ser comprobados posteriormente.

Es sistemático.- Es un sistema de ideas lógicamente conectadas entre si.

Es comunicable.- El lenguaje científico comunica informaciones.

Es Claro y preciso.- En cuanto a que sus conclusiones pueden ser probables y consistentes, diferente al conocimiento ordinario en el cual sus conceptos son vagos e inexactos.

Es predictivo.- Es un conocimiento superior, la ciencia predice como ocurrirá los fenómenos, hechos y acontecimientos.

Transciende los hechos.- es decir el descubrimiento de un nuevo hecho proporciona nuevas investigaciones y así sucesivamente, determinándose la eliminación de lo viejo y el comienzo de lo nuevo.

La contabilidad es una ciencia aplicada

Por que toma como estudio los problemas o fenómenos económicos y/o financieros que se presenta en el desarrollo o funcionamiento de toda entidad o institución, y buscara mediante un previo análisis soluciones a los problemas originados, y gracias a sus técnicas, métodos y principios dará una información con mayor objetividad, para que así el funcionamiento del ente sea normal.

La contabilidad es social

dado que su contribución es conocimiento de la totalidad social, relacionándose con aquellas ciencias que tiene un campo de estudio relacionado con dicha totalidad social, como son la administración, la economía, el derecho, la sociedad, la sicología industrial y la sociología.

La contabilidad se proyecta al bien social ya que tiene en el mundo de los negocios el compromiso de reducir , de amortiguar los efectos de la moderna enfermedad de la Economía : la inflación.

PRINCIPALES CARACTERÍSTICAS DE LA CONTABILIDAD

A continuación se detallan las características que cumple la contabilidad que la constituyen en ciencia o disciplina científica

La contabilidad desde su estudio especifico contribuye científicamente al conocimiento objetivo de la totalidad general (universo).

LA CONTABILIDAD COMO SISTEMA DE INFORMACIÓN

Constituye parte del sistema de información del ente , es el conjunto coordinado de procedimientos y técnicas que proporcionan datos validos, luego de ordenar, clasificar, resumir y registrar hechos y operaciones económicas, que brinda información sobre la composición del patrimonio del ente.

La información contable debe atender a situaciones del pasado, del presente y del futuro.

- Del pasado, por que sirven de base para las comparaciones que permiten que permiten determinar los vaivenes y la situación de la organización en épocas distintas.

- Del presente, porque va indicando la calidad y la dirección del desarrollo de los acontecimientos, marca la realidad concreta a la fecha.

- Del futuro porque sin descuidar lo que pasa hoy, permite poner un ojo en el mañana y gerenciar con anticipación.

OBJETIVO DE LA CONTABILIDAD

Es suministrar información de la situación económica y financiera de la empresa los cual es necesario para conocer el patrimonio de las mismas y ejercer un control sobre ellas. De acuerdo a eso podemos resumir sus objetivos:

- Medir los recursos

- Reflejar los derechos de las partes.

- Medir los cambios de los recursos y de los derechos.

- Determinar los periodos específicos de dichos cambios.

- Tener la información usando la unidad monetaria como común denominador.

- Controlas las propiedades de la entidad

- Programar el uso que se de a estas propiedades

IMPORTANCIA DE LA CONTABILIDAD COMO CIENCIA

En la actualidad es imposible concebir el manejo de ninguna esfera económica sin el uso y aplicación de los criterios derivados de la contabilidad, de la manera siguiente: